Dessa texter är avsedda som fördjupningar till NRIA Flyg 2024. De presenterar utvecklade resonemang som komplement till ett antal valda delar av agendatexten.

Fördjupning A: Framdrivningsalternativ för fossilfritt flyg

Hållbara kolvätebränslen (SAF) – generellt

+ Drop-in.

+ Redan certifierat för upp till 50 %, i vissa fall upp till 100 %. Inga större modifikationer av flygplan eller motorer behövs vilket i sig sparar mycket på jordens resurser.

+ Kan skräddarsys för lägre partikelutsläpp, genom att minska halten av långa eller aromatiska kolväten.

– Ger NOx-utsläpp (kväveoxider) och kondensstrimmor vid höghöjdsflygning. Dock visar forskningen att det blir mindre sotpartiklar och därmed mindre kondensstrimmor med SAF jämfört med fossilt bränsle, särskilt om de skräddarsys mot kortare aromatfria kolväten.

Det kommer att behövas stora mängder SAF, och det är därför angeläget att många länder bidrar med egen SAF-produktion – även Sverige. Konkurrensen om bränslet kommer att vara stor, speciellt från vägfordonssidan. Där utgör dock batteridrift en lösning i mycket större utsträckning än inom flyget, vilket betyder att flyg skulle kunna tänkas ha högre prioritet än vägtrafik som SAF-marknad.

ICCAIA, som är en global sammanslutning av olika flygindustri-lobby-grupper publicerade i september 2023 ett förslag till åtagande att alla civila flygplan som är i produktion ska kunna köras på 100 % SAF år 2030. I dag är maximalt 50 % SAF certifierat och tillåtet. Detta är en bra signal om att flygindustrin är förberedd och proaktiv.

SAF-bio (biobränsle)

Avser syntetiska flytande kolvätebränslen från biomassa och i vissa fall även vätgas.

+ Finns flera certifierade redan.

– Dyrare än fossila bränslen. Bränslen baserade på olika biooljor (tallolja, palmolja, rapsolja och liknande) har begränsad tillgång på råvara. Bränslen tillverkade från förgasad biomassa (i första hand avverkningsrester, så kallad grot – grenar och toppar) med Fisher-Tropsch/GTL (gas-to-liquid) är ännu dyrare än bio-oljebaserad, men här finns gott om råvara. Även nya vätskebaserade processer från grot till olja utvecklas.

SAF-PTL (Power-to-liquid)

Avser flytande kolvätebränsle, syntetiserat från koldioxid och vätgas (med hjälp av el).

+ Kan använda infångad koldioxid som råvara.

– Outvecklad tillverkningsprocess.

– Med all sannolikhet mycket hög elförbrukning vid tillverkning av bränslet (mycket högre än elförbrukningen för elektrolys av vätgas).

Vätgas

Vätgas är ett attraktivt fossilfritt bränsle som kan tillverkas genom elektrolys av vatten. Vätgas har hög energitäthet med avseende på massa (Wh/kg) men låg med avseende på volym (Wh/m3). Trycktankar är begränsade till mycket små flygplan, då de blir för tunga vid uppskalning. För större flygplan krävs kryogent väte, vilket betyder att man kyler ner vätgasen till –253°C så att den blir flytande och förvarar den i tankar som kan liknas vid stora termosflaskor. Troligen kommer det vara praktiskt att tillverka vätgas nära flygplatser, vilket kan leda till att flygplatser blir hubbar även för tankning av vätgasdrivna vägfordon.

Vätgas – förbränning i gasturbinmotorer

+ Billigare än elektrokolväten.

+ Väletablerad tillverkning via elektrolys av vatten.

+ Ger noll koldioxidutsläpp vid användning.

+ Energitätare än kolvätebränslen vad gäller vikt.

+ Lätt att förbränna i en gasturbinmotor.

– Ej drop-in.

– Cirka fyra gånger lägre energitäthet med avseende på volym (Wh/m3) än kolvätebränsle.

– Kräver kryogena tankar och nytt bränslesystem, vilket är en teknisk utmaning.

– Ger kväveoxidutsläpp och vattenånga, men inga partiklar. Forskning behövs för att bedöma höghöjdseffekter, men troligen bättre än kolvätebränslen eftersom sådana genererar partiklar som behövs för att kondensstrimmor ska bildas. Dessutom har kondensstrimmornas vattenånga en mycket kortare ”livslängd” i atmosfären, vilket gör att höghöjdseffekten klingar av snabbare.

Vätgas – bränsleceller

+ Ingen koldioxid, bara vattenånga som utsläpp.

+ Inga kväveoxidutsläpp.

+ Högre energitäthet med avseende på massa (Wh/kg) än batterier.

– Det är en teknisk utmaning att skala upp till höga effekter och stora flygplan. Utveckling behövs för att nå högre effekttäthet med avseende på massa (W/kg). Svårt att få tillräcklig acceleration och att hålla hög flyghastighet. Kan fungera för mindre flygplan på regionalflygsträckor, men den låga flyghastigheten begränsar troligen intresset att flyga bränslecellsflygplan på längre sträckor.

– Kringsystem för att kyla bränslecellerna (som blir mycket varma) behövs. Dessa tenderar att bli tunga och komplicerade (jämfört med en jetmotor som ”kyler sig själv” genom den genomströmmande luften).

Batteri – elflyg

+ Etablerad teknik för vägfordon.

+ Hög verkningsgrad.

+ Enkelt och robust system.

– I första hand låg energitäthet med avseende på massa (Wh/kg) på dagens batterier vilket ger tunga flygplan och kort räckvidd. Även viss osäkerhet vad gäller batterilivslängd.

Elhybrid

Inom detta område studeras flera olika lösningar med olika grad av hybridisering. Gemensamt är att alla kräver SAF eller vätgas för att bli fossilfria.

-

- More electric/mikrohybridisering: Mer el genereras till olika ombordsystem eller för optimering av jetmotorn (flytta arbete mellan moduler).

- Seriehybrid: Gasturbin – elgenerator (ev batteri) – flera elmotordrivna fläktar/propellrar – ger högre framdrivningsverkningsgrad då gasturbinen driver fler än en fläkt (till nivåer över de högsta möjliga bypassförhållandena för en direktdriven fläkt/propeller)

Olika arkitekturer med olika stora batterier. - Parallellhybrid: Flera möjliga lösningar där en gasturbin eller turbopropmotor arrangeras parallellt med en elektrisk drivlina. Svenska Heart Aerospace studerar ett sådant koncept.

- Hybridlösningar som inkluderar vätgas-bränsleceller.

Lägre energiförbrukning

Notera att teknik för lägre energiförbrukning, vilket exempelvis kan vara effektivare motorer, lättare strukturer eller nya flygplanskonfigurationer, utgör det största uppmätta bidraget hittills vad gäller att minska flygets klimatpåverkan. Detta teknikspår spås vara fortsatt viktigt under lång tid och blir ännu viktigare med dyr SAF eller vätgas. Läs mer om detta i NRIA Flyg 2020.

Fördjupning B: Framtida bränslen för flyg inom och från EU

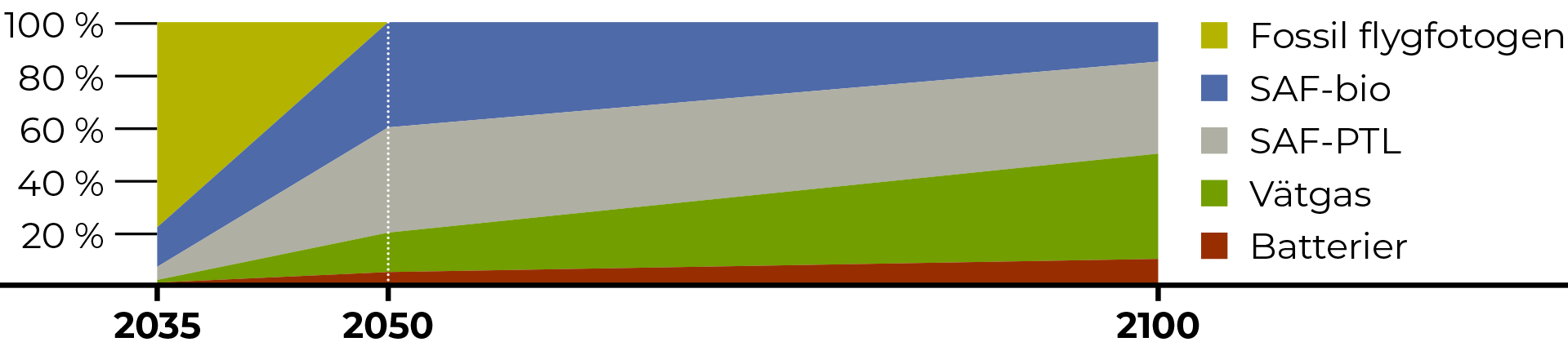

Hur snabbt kan vi räkna med att det globala flyget kan ställa om till fossilfri framdrivning? Och vilken typ av energibärare kommer först? Här presenterar Innovair en prognostiserad fördelning mellan de olika sorternas energibärare 2035, 2050 och 2100.

Figur: Innovairs prognos över framtida bränslen för flyg inom och från EU. (EU-mål: 2030: 6 % SAF; 2050; 70 % SAF.)

Inblandning av biobränsle (SAF-bio) ökar redan nu. Bränslet förutses bli initialt viktigt och vara det största fossilfria bränslet 2035, varefter SAF-PTL väntas ta över mer och mer fram till 2050. Vätgas introduceras troligen först inom regionalflyget för att 2050 växa till medeldistanssegmentet och bli det dominerande flygbränslet 2100 tillsammans med SAF-PTL, som troligen kommer att krävas även då för långdistansflyget.

Som vi visade i NRIA Flyg 2020 är det inte enbart disruptiva teknikskiften som kommer att ta världen mot de uppsatta klimatmålen. Den kontinuerliga utvecklingen med effektivare och lättare flygplan och motorer som leder till minskad bränsleförbrukning samt det kontinuerliga utbytet av gamla flygplan mot nya, ger ett i högsta grad mätbart bidrag vilket ger minskade utsläpp årligen med upp mot 1,5 % per passagerarkilometer. Ackumulerat ger detta en stor minskning av de totala utsläppen från flyget.

Fördjupning C: Bränsleproduktion

Det civila flyget, Försvarsmakten och Totalförsvaret kommer över lång tid vara starkt beroende av flytande bränslen. Utmaningen ligger i att genomföra ett bränslebyte (till fossilfritt) samtidigt som vi säkerställer nationell tillgång på bränsle. Produktion i sig är enligt branschaktörerna ett begränsat problem, det är finansieringen av uppbyggnaden av storskalig produktion som är flaskhalsen. Kommersiella aktörer har mycket svårt att ta den ekonomiska risken, och i de fall där finansiering går att finna saknas nödvändiga statliga garantier om framtida avsättning för framtagna produkter.

En hållbarhetsparameter är också transporterna av de stora mängder flygbränsle som behöver finnas tillgängligt på våra flygplatser. I detta sammanhang blir det relevant att diskutera flygplatsernas roll i logistiksystemet för flygbränsle. Var bör produktionsanläggningarna vara placerade och hur bör lagringslösningar planeras?

Internationellt investeras det i fossilfritt flygbränsle, både bio- och elektrobränslen. Att branschen redan 2009[1] lyckades certifiera en inblandning upp till 50 % av biobränslen i befintlig teknik visar på en stor framsynthet i frågan. I dag finns sju certifierade processvägar för tillverkning av biobränslen. Kraven på inblandning ökar succesivt. Det finns dock stora osäkerheter i kostnadsbilden för tillverkning av fossilfria alternativ i termer av bland annat elpris och tillgång på råvaror.

Fossilfria flygbränslen kommer under lång tid ställas mot prisutvecklingen på vanlig råolja. Allt detta är delar i den ekvation som flygbolag måste förhålla sig till när de köper flygbränsle. Flygbolag har med dagens affärsmodeller (mycket) små marginaler i sin verksamhet. Hur snabbt omställningen civilt kommer gå bestäms till stor del av de regler och de incitamentsstrukturer som beslutas internationellt.

Tekniskt behöver kravställningen för nästa generations civila och militära framdrivningssystem omhänderta en utveckling där ett bredare spektrum av bränslen kan användas med bibehållen flygsäkerhet och prestanda.

Det finns många direktiv som styr flygets klimatomställning och inom Sverige måste alla berörda aktörer samverka för att nå dem. Vi ser föreliggande agenda som ett sätt att beskriva utmaningarna och vi lämnar vissa rekommendationer. Ansvaret för att vi ska följa direktiven och uppnå målen ligger sedan på aktörerna inom såväl offentlig sektor, näringsliv och akademi.

Utmaningarna är gemensamma för alla anslutna nationer och vi ser att en aktiv medverkan i gemensamma program är en primär handlingsväg. För att få biljett till detta arbete behöver vi underhålla de nationella satsningarna på samverkan och kompetensbyggande som genom åren har manifesterats via NFFP och Innovair.

På svensk nivå bedrivs forskning för att finna de mest optimala förutsättningarna för svensk SAF-produktion med avseende på kolkällor, bränslesammansättning och på förbränningsegenskaperna. Forskningen leds av Competence Center in Sustainable Turbine fuels for Aviation and Power (CESTAP) som är ett nyetablerat kompetenscentrum vilket inkluderar akademiska och industriella partner som främjar produktion och användning av hållbara bränslen för stationära gasturbiner och flygjetmotorer. Akademiska och institutspartners är bland annat Lunds universitet, Luleå universitet och Sveriges forskningsinstitut (RISE). CESTAP finansieras av Energimyndigheten, med bidrag från ett 25-tal industripartners och nämnda akademiska partners. Ett annat svenskt initiativ är TechForH2, som är ett kompetenscenter för multidisciplinär vätgasforskning vid Chalmers. Båda de ovan nämnda forskningssatsningarna bidrar till kompetensveckling av stor betydelse för svensk konkurrenskraft inom internationella satsningar på hållbart flyg.

[1] IATA Fact Sheet 2 – Sustainable Aviation Fuel: Technical Certification.

Fördjupning D: Cirkularitet

Flygindustrin har en lång tradition att demontera utrangerade flygplan och återanvända olika delar. Ökad användning av kolfiberkompositer i flygplan medför dock vissa svårigheter jmf med aluminium som idag återanvänds i hög grad. Inom EU-programmen Clean Sky 1 och 2 har några av delprogrammen fokuserat på just hållbarhet, resurseffektiv design och tillverkningsmetodik. Ekofibrer, miljövänliga matrismaterial och återanvändning av kolfiberkompositer har studerats. Hela kretsloppet från design till recycling/återanvändning har analyserats för att kunna vidta de rätta åtgärderna i designprocessen.

Nya tillverkningsprocesser som 3D-printing minskar materialåtgången och mindre mängd material behöver återvinnas då dessa metoder innebär nästan ingen efterbearbetning. Detta kan jämföras med traditionell maskinbearbetning som idag resulterar i upp mot 90 % materialavverkning men där allt avverkat material tas om hand och återförs till smältverken.

Idag är industrin mer medveten och de stora OEMerna har höga ambitioner för nästa generations flygplan som i betydligt högre grad ska kunna demonteras så att största möjliga mängd material kan återföras och återanvändas.

Inom industrin ökar fokus på life cycle assessment (LCA). Man tittar inte bara på cirkularitet utan hela kedjan, från var ursprungsmaterialet kommer ifrån (var råmaterialen kommer ifrån så det inte handlar om konfliktmineraler) till omhändertagande vid slutet av produktlivscykeln.

Fördjupning E: Luftrum

I huvuddokumentet NRIA Flyg 2024 beskrivs ett flertal faktorer som är centrala för flygbranschens fokuserade arbete för att uppnå klimat- och miljömålen till 2035 och 2050. Några av dessa har en direkt koppling till hur vi utnyttjar luftrummet och till de regelverk och förordningar som krävs för en säker luftfart. Samtidigt förändras kravställningarna på luftrummet, bland annat genom nya kategorier av flygfarkoster och påverkan från samhällets snabba digitalisering.

Utvecklingsbehoven i det svenska luftrummet och dess infrastruktur har därmed ökat. Vi har redan i dag en stor mängd aktörer som nyttjar luftrummet och vi ser att antalet nya aktörer ökar i snabb takt. Några exempel är drönare, bemannade och obemannade farkoster för electrical vertical take-off and landing(eVTOL) och elflyg. Utvecklingen kring både elflyg (batteri, vätgas, hybrid) och autonoma farkoster går fort och i takt med teknikutvecklingen ökar också antalet användningsområden och luftrumsbrukare för dessa. Rimligen kommer vi se nya rörelsemönster och trafikflöden i luften, givet att dessa nya farkoster har avvikande prestanda och räckvidd jämfört med dagens konventionella flyg. Nya linjerutter och flera korta stopp kan innebära att mindre regionala flygplatser får ökad trafik- och passagerarvolymer. För en djupare analys av dessa förutsättningar hänvisas till kapitlet ”Flygets miljö- och klimatpåverkan” i NRIA Flyg 2020.

Det internationella säkerhetsläget ställer ytterligare krav på robusta tjänster och system för flygtrafikledning och infrastruktur samt medför ökad närvaro med övningar i luftrummet för både Försvarsmakten och blåljusrelaterade aktörer. Det svenska inträdet i NATO bidrar till ytterligare försvarsrelaterade övningsaktiviteter i svenskt luftrum.

Fördjupning F: Europeiska samarbeten med koppling till försvarsområdet

EU Capability Development Priorities (CDP)

EDA har sedan 2008 regelbundet uppdaterat en Capability Development Plan (CDP). Givet det skärpta omvärldsläget har den kommit att öka i betydelse och fungerar sedan slutet av 10-talet som en bas för försvarsrelaterade EU-instrument som EDF, PESCO och CARD. Tanken är att den, tillsammans med den strategiska kompassen, NATOs regionala planering, med mera, skall utgöra en huvudreferens för att sam ordna medlemsstaternas nationella förmågeutveckling.

Inom flygområdet fokuserar 2023 års utgåva på:

-

- Luftstridsförmåga inklusive uppgradering av befintliga plattformar, nästa generations stridsflygplan (bemannade och obemannade), utveckling och integration av beväpnade UAV och nästa generations luftburna precisionsvapen.

- Luftburen C4ISTAR-förmåga[2] inklusive både bemannade och obemannade flygsystem.

- Integrerat luft- och missilförsvar (IAMD[3]) inkluderande både befintliga och nyutveckling av luftförsvarssystem inklusive bekämpningssystem mot drönare och hypersoniska missiler.

- Lufttransportsystem inkluderande obemannad taktisk transport, nästa generations helikoptrar, system för lufttankning och nästa generation bemannade flygplan för taktisk och strategisk transport.

EDF med PESCO och CARD

Inom EU sker en snabb ambitionsökning som bland annat yttrar sig i den Europeiska försvarsfonden (European Defence Fund, EDF). Fonden, som har en budget på 7,9 miljarder euro för perioden 2021–2027, syftar till att förstärka och konsolidera europeisk försvarsindustri för att, med minskat beroende av utomeuropeiska resurser, säkra den militära förmågetillväxt som behövs inom EU.

Kopplat till CDP (se ovan) finns EDA-instrumentet Coordinated Annual Review on Defence (CARD) vars syfte är att utifrån gap-analyser och medlemsländernas planer föreslå och visa vägen för samarbeten inom PESCO, EDA, EDF eller bilateralt. Ett ytterligare instrument är det permanenta strukturerade samarbetet (Permanent Structured Cooperation, PESCO) med syfte att identifiera och harmonisera gemensamma förmågebehov och etablera multinationella samarbetsprojekt.

EDF utgör en stor möjlighet för Sverige att förstärka det nationella innovationssystemet inom försvars- och dual use-relaterad teknologiutveckling. Sverige har hittills haft stor framgång, både vad gäller påverkan av för Sverige intressanta delar av inriktningen av programmet och tilldelning av medel från EU till svensk försvarsindustri och forskningsaktörer. Dock finns fortfarande utvecklingspotential i detta, där bland annat ett mera strukturerat arbetssätt kan ge ökade möjligheter för Sverige att påverka programmets långsiktiga inriktning och att ta initiativ till samarbeten för att stödja svensk förmågeutveckling och agilitet i att snabbt värdera och utnyttja andra medlemsländers initiativ.

EDF har också industripolitiska mål i termer av att stärka stärkt europeisk försvarsindustri ur ett samhällsekonomiskt perspektiv. Kopplingen mellan militär nytta, högteknologisk industri med potential till spin-off till andra branscher och ekonomisk tillväxt är uppenbar och har potential att ytterligare exploateras.

Detta innebär inte enbart möjligheter då EDF har som mål att i slutänden utveckla materiel. Materielutveckling inom EDF sker genom en serie av projekt med succesivt ökande TRL och därmed krav på ökad finansiering från deltagande länder. I detta ingår även åtaganden från de deltagande länderna att köpa den utvecklade materielen. I förlängningen kan detta innebära att svenska företag utestängs från en del av marknaden om man inte är med i dessa utvecklingsprojekt. Det har visat sig att det är svårt att komma in i ett följdprojekt om man inte varit med från början.

EDF-utlysningar sker årligen under första kvartalet med deadline för projektförslag på senhösten. Tilldelningsbeslut fattas under våren nästkommande år.

”Inmatning” till EDF

Sveriges ambitioner i EDF omfattar att påverka fondens inriktning så att den passar utvecklingsområden som passar såväl det svenska förmågebehovet som svensk industris styrkor och fokusområden.

EDF innebär internationell samverkan mellan länder. Detta ställer krav på att Sverige samordnas internt för att fonden ska omfatta områden där vi kan leverera. Vi behöver kunna påverka både hela inriktningen och konkreta utlysningstexter, och vi behöver åstadkomma en nationell synkning av de projektförslag vi lämnar in – allt för att säkerställa svensk närvaro i utvecklingen.

Typiska områden som Sverige vill se mer av, och plocka hem kontrakt inom, är:

-

-

- samverkande system;

- förmåga att upptäcka/identifiera hot och mål och skapa informationsövertag;

- överlevnad;

- ledning/kommunikation;

- autonomi;

- verkan och skydd;

- framdrivning;

- avancerade material;

- elgenerering;

- ”distribuerad” Global Eye;

- ”automatiserad” klargöring av flygplan (i ett spritt system);

- mjukvaruuppdateringar av hyggligt statisk hårdvara.

-

EDA

Europeiska försvarsbyrån (European Defence Agency, EDA) är en mellanstatlig myndighet inom Europa med syfte att främja samarbete och starta nya initiativ för att förbättra Europas försvarskapacitet. EDA erbjuder ett legalt ramverk där man kontrakterar industrier på uppdrag av medlemsstaterna samt samordnar uppföljningen. EDA har även möjlighet att inom sin operativa budget lägga ut studier och arrangera workshopar som ofta leder till nya projekt eller topics som kan utlysas som EDF-projekt.

Förutom sin tidigare beskrivna roll i CDP, CARD och PESCO är EDA ansvarig för en övergripande strategisk agenda Overarching Strategic Research Agenda (OSRA) vilken baserar sig på underliggande strategiska forskningsagendor som tas fram av EDAs Capability Technology Groups (CapTech-grupper) bestående av experter från myndigheter, industri, SMF och akademi. Det finns en dedikerad CapTech för flyg, men flera andra CapTech berör indirekt flygområdet. Dessa strategiska forskningsagendor bedöms ha stor påverkan på innehållet i arbetsprogram och långsiktiga planer inom EDF. Det är därför viktigt med ett aktivt och brett svenskt engagemang i EDAs CapTech-grupper.

NATO

Sveriges medlemskap i försvarsalliansen NATO kommer att ställa krav på utveckling av svensk försvarsförmåga, inte minst inom flygdomänen. Dessa krav finns i nuläget endast i interimsutgåva[4] och är föremål för analys och tolkning. De ingår i förutsättningarna för de tidigare nämnda operativa koncept som tagits fram inom Försvarsmakten. Kommande försvarsbeslut kommer att innehålla de konkreta förändringar och den omplanering som NATO-medlemskapet medför.

De förändrade kraven på svenska luftstridskrafter skapar i sin tur nya utmaningar för den flygtekniska utvecklingen. Vi går från att ha ett nationellt flygvapen skräddarsytt för ett i huvudsak defensivt luftförsvar till att vara en komponent i en allians med bland annat gemensam avskräckning som strategi. Det potentiella operationsområdet blir i ett slag betydligt mycket större och uppgifterna utvidgas med krav på att bidra till en övertygande offensiv förmåga till områden angränsande till NATO-ländernas.

NATOs väg att möta de ökade hoten i omvärlden manifesteras bland annat i utvecklingen av det tidigare nämnda integrerade luft- och missilförsvaret IAMD. Sveriges förväntade roll i detta är att utgöra en väsentlig pusselbit. Nya operativa koncept för detta är under framtagning, där också fullständig interoperabilitet – ledningsmässigt, operativt och systemtekniskt – med NATOs flygstridskrafter och missilförsvar är en grundförutsättning.

Inom alliansen finns ett antal planeringsprocesser[5] där Sverige kommer att delta och vars resultat kommer att påverka och styra framtida svensk försvarsinriktning.

Inom NATO och parallellt med EDF finns organisationen Defence Innovation Accelerator for the North Atlantic (DIANA) som primärt syftar till att främja samarbete med och stödja de bästa och mest innovativa teknikföretagen och forskarna inom alliansen för att kunna använda deras – möjligen ursprungligen civila – innovationer för försvarsändamål. DIANA kompletteras också av NATO Innovation Fund (NIF), som är en multinationell riskkapitalfond för start-ups och scale-ups som utvecklar teknologier inom försvar och säkerhet, i vilken Sveriges regering avser att investera drygt 400 miljoner kronor.

Inom NATO finns också STO, med deltagande från medlemmar och partnerländer. STO är indelad i sex så kallade Technical Panels, vardera innehållande ett antal aktiviteter av intresse för de deltagande parterna. Utöver de sex panelerna finns en särskild grupp för modellering och simulering. Sverige har som högt värderat partnerland deltagit sedan många år, genom medverkan av representanter från flera av våra försvarsmyndigheter samt från försvarsindustrin.

I och med det svenska NATO-inträdet kan ett ökat svenskt deltagande i ovan nämnda program erbjuda en stor potential att stärka vår försvars- och innovationsförmåga.

Andra internationella samarbeten

Sverige har, kopplat till NRIA och även direkt till Innovairs internationalisering, aktiv projektsamverkan med Brasilien, Storbritannien (UK) och Tyskland. Mest omfattande har sedan 2015 varit Brasilien, där ett antal projekt, många finansierade inom NFFP, bedrivits under ett paraply benämnt Air Domain Study. I samarbetet ingår även ett omfattande program av gästprofessorer, post-docs, doktorander och andra mobilitetsaktiviteter, där SARC haft en viktig roll.

Samarbetena med Brasilien, UK och Tyskland är riktade mot såväl hållbart flyg som samhällssäkerhet och där ingår även komponenter kopplade till att pröva accelererad teknikutveckling. Bilaterala projekt på flygområdet finns även mellan FMV/FM och exempelvis USA, och har funnits länge.

Det finns i rådande säkerhetspolitiska läge ett ökat behov att tänka kritiskt och tillämpa en helhetssyn när det gäller utländska samarbeten som kan ha militära tillämpningar.

[2] C4ISTAR: Command, Control, Communications, Computers, Intelligence, Surveillance, Targeting Acquisition and Reconnaissance).

[3] IAMD: Integrated Air and Missile Defence.

[4] ICD (Interim Capability Targets 2022) kommer, efter Natointrädet och till följd av NDPP:s planeringscykel att övergå i CT25.

[5] Nato Defence Planning Process (NDPP).